Die Grundsätze der ordnungsgemäßen Buchführung sind recht komplex und so manch einer tut sich echt schwer damit. Wir erklären Ihnen, was es damit auf sich hat.

Als Unternehmer haben Sie die Pflicht, Ihre Einkünfte und Ausgaben ordnungsgemäß zu dokumentieren. Ob Sie dies im Rahmen der doppelten Buchführung (Doppik) bewerkstelligen müssen oder Ihre Gewinne über eine Einnahmeüberschussrechnung (EÜR) ermitteln können, hängt nicht zuletzt von der Rechtsform Ihres Unternehmens und vom Jahresüberschuss ab.

In der Regel sind Unternehmen aber zur Buchführung verpflichtet. Die Grundlage dafür bilden die Grundsätze ordnungsgemäßer Buchführung (GoB). Seit 2017 müssen Unternehmer zusätzlich die Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) beachten. Was es mit den Grundsätzen auf sich hat, darum soll es im Folgenden gehen.

Grundsätze ordnungsgemäßer Buchführung (GoB)

Die GoB stellen allgemeingültige Regelungen zur Buchführung in Deutschland dar. Abgeleitet werden Sie zum Teil aus Gesetzen und zum Teil aus der Praxis. Sie gliedern sich in drei Gruppen.

Rahmengrundsätze

Die Rahmengrundsätze enthalten Richtlinien für die Buchführung und Rechnungsstellung:

- Grundsatz der Richtigkeit und Willkürfreiheit

Sämtliche Geschäftsvorfälle müssen tatsächlich stattgefunden haben und aus den Büchern hergeleitet werden können! - Grundsatz der Klarheit und Übersichtlichkeit

Sachverständige Dritte müssen die Vorgänge nachvollziehen können! Dazu muss die Bilanz in deutscher Sprache verfasst sein und alle Werte in Euro aufführen. - Grundsatz der Einzelbewertung

Alle Vermögenswerte und Schulden sind getrennt voneinander zu bewerten und dürfen nicht miteinander verrechnet werden! Gleiches gilt für Aufwendungen und Erträge. - Grundsatz der Vollständigkeit

Alle buchungspflichtigen Geschäftsvorfälle sind im Jahresabschluss zu erfassen! Dazu muss eine jährliche Inventur der tatsächlichen Bestände erfolgen. - Grundsatz der Ordnungsmäßigkeit

Alle Geschäftsvorfälle sind zeitnah und chronologisch zu verbuchen! - Grundsatz der Sicherheit

Alle Unterlagen sind zu sichern und ordnungsgemäß zu archivieren! - Belegprinzip

Keine Buchung darf ohne Beleg erfolgen!

Abgrenzungsgrundsätze

Die Abgrenzungsgrundsätze definieren hauptsächlich den Zeitpunkt der Erfassung von Gewinnen, Verlusten, Aufwendungen und Erträgen:

- Realisationsprinzip

Gewinne dürfen erst dann verzeichnet werden, wenn diese auch tatsächlich zugegangen sind – wenn sie realisiert wurden! - Imparitätsprinzip

Sobald Verluste prognostiziert werden können, müssen diese Berücksichtigung finden! - Periodenabgrenzung (Grundsatz der zeitlichen und sachlichen Abgrenzung)

Alle Aufwendungen und Erträge sind in dem Geschäftsjahr zu berücksichtigen, in dem sie entstanden sind.

Grundsätze ordnungsgemäßer Bilanzierung

Die Grundsätze ordnungsgemäßer Bilanzierung legen Vorgaben zur Bilanzführung im Rahmen der doppelten Buchführung fest:

- Bilanzklarheit

Die Bilanz ist eindeutig und klar zu gliedern! - Bilanzwahrheit

Die Bilanz muss vollständig sein! - Bilanzkontinuität

Die Bilanz ist immer auf die selbe Art und Weise zu gliedern! - Bilanzidentität

Die Schlussbilanz des Vorjahres und die Eröffnungsbilanz des neuen Geschäftsjahres müssen immer identisch sein!

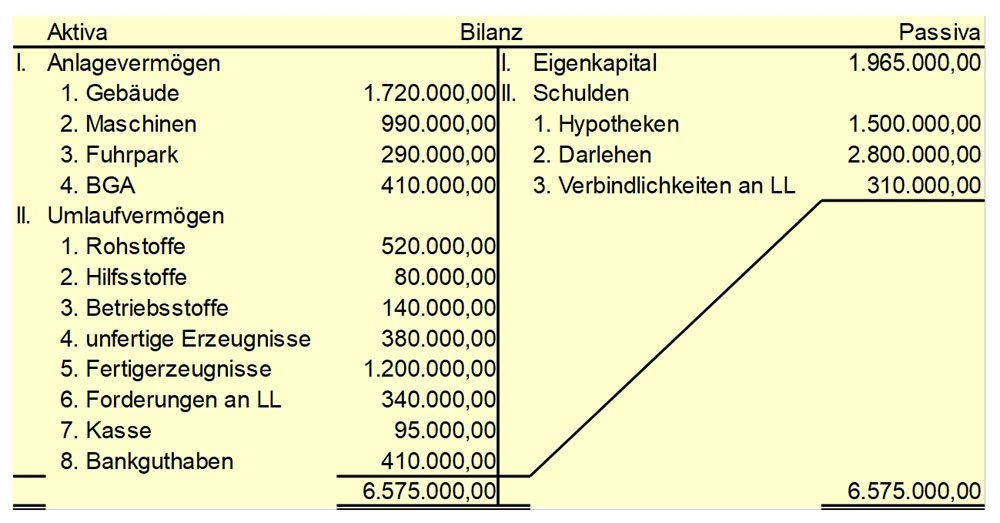

Eine Bilanz könnte zum Beispiel so aussehen:

GoBD – Spezifizierung der GoB

Die GoBD wurden durch das BMF-Schreiben vom 14.11.2014 veröffentlicht und gelten für alle Veranlagungszeiträume ab dem 31.12.2014. Nach einer Einführungsphase von 2 Jahren wurden die Grundsätze am 01.01.2017 sowohl für alle buchführungs- und aufzeichnungepflichtigen Unternehmen bindend als auch für Kleinbetriebe, die nur eine Einnahmeüberschussrechnung erstellen müssen.

Grundsätzlich fordern die GoBD eine zeitgerechte Aufzeichnung der Geschäftsvorfälle. Um die Anforderungen an eine ordnungsgemäße Buchführung zu erfüllen, müssen Unternehmer belegen können, dass sie sämtliche Sachverhalte, die in der Buchhaltung zu erfassen sind, zeitnah dokumentiert haben. Hier ist es von Vorteil, die genauen betrieblichen Abläufe in einer Vefahrensdokumentation nach GoBD darzulegen.

Zudem haben alle Aufzeichnungen mit Belegcharakter oder in den buchhalterischen Grundbüchern ab der ersten Erfassung so zu erfolgen, dass sie nicht mehr verändert werden können. Der Grundsatz der Unveränderbarkeit gilt auch für Systeme wie die zeiterfassung, der Warenwirtschaft oder der Lohnabrechnung. Müssen Änderungen in den Stammdaten, die einen Einfluss auf Buchungen oder IT-gestützte Aufzeichnungen haben, vorgenommen werden, müssen diese nachvollziehbar sein. Dies können Sie beispielsweise durch eine Protokollierung oder Historisierung der Datenbestände realisieren.

Beachten Sie, dass Dokumente, die Sie mit Microsoft Office erstellt haben, nicht die Anforderungen der GoBD erfüllen. Solche Dokumente können Sie beispielsweise in einem Dokumentenmanagementsystem speichern.

Aufbewahrungs- und aufzeichnungspflichtige Daten

Zu den aufbewahrungs- und aufzeichnungspflichtigen Daten gehören alle steuerlichen und außerstuerlichen Aufzeichnungen, alle Bücher und Unterlagen zu Geschäftsvorfällen sowie alle Unterlagen , die als Belege oder Dokumentation der Geschäftsvorfälle und zum Verständnis und zur Überprüfung der Besteuerung dienen. Hierbei sind zum Beispiel folgene Unterlagen von Bedeutung:

- Eingangs- und Ausgangsrechnungen

- Entnahmen und Einlagen (nicht nur Geldwerte, auch private PKW-Nutzung oder Warenentnahme als Beispiel)

- Stammdaten

- Aufzeichnungen über Wareneingänge und Warenausgänge

Mit der Einführung der GoBD geraten verstärkt die vorgelagertn Systeme in den Fokus der Finanzbehörden. Diese werden einer intensiven Prüfung der formalen Ordnungmäßigkeit der Systeme und der darin erfassten steuerrelevanten Daten unterzogen. Dabei sind diverse IT-Systeme und Prozesse betroffen, in denen bei der Buchführung zu berücksichtigende Belege anfallen. Dazu gehören zum Beispiel folgende Systeme:

- Lohnbuchhaltungssystem

- Software für Personaleinsatz und Zeiterfassung

- Zahlungsverkehrssystem

- PC-Kassensystem

- Archivsysteme

- Fahrtenbuch

- Dokumentenmanagementsystem

- elektronische Waagen

Tipp: Um die Ordnungsmäßigkeit der Buchführung zu gewährleisten, ist es ratsam, die Aufbewahrung der digitalen Daten in Absprache mit em Systemanbieter vorzunehmen.

Erfassung von Belegen

Wie eingangs schon einmal erwähnt, sind die Belege für die Geschäftsvorfälle zeitgerecht zu erfassen. So gelten folgende Fristen:

| Belegart | Frist zur Erfassung |

|---|---|

| Bare Geschäftsvorfälle | tagaktuell |

| Unbare Geschäftsvorfälle | innerhalb von zehn Tagen |

| Waren- und Kostenrechnungen | innerhalb von acht Tagen |

Hierbei gilt nicht automatisch, dass die Belege IT-geschützt zu verbuchen sind. Die Erfassung ist auch durch eine geordnete und übersichtliche Belegablage erfüllt. Es reicht also auch aus, wenn Sie die Belege der Buchhaltung entsprechend zeitnah und chronologisch ablegen und dokumentieren, dass Sie diese gesichtet und entsprechend erfasst haben.

Sofern unbare Geschäftsvorfälle IT-geschützt erfasst werden, müssen Sie diese spätestens bis zum Ablauf des Folgemonats in den Büchern (oder vergleichbare Aufzeichnungen für nicht buchführungspflichtige Unternehmen) festschreiben. Bis dahin müssen Sie allerdings sicherstellen, dass die Unterlagen bis zur Erfassung nicht verloren gehen.

Der Grundsatz der Unveränderbarkeit ist erst dann erfüllt, wenn ein Geschäftsvorfall festgeschrieben und damit gebucht ist. Die Festschreibung ist auch für die bereits erwähnten Vorsysteme erforderlich.

Aufbewahrung elektronischer Belege und Daten

Grundsätzlich gilt, dass alle Daten in Ihrer Ursprungsform aufzubewahren sind und nicht vor Ablauf der Aufbewahrungsfrist von zehn Jahren vernichtet werden dürfen. Das gilt nicht nur für steuerrelevante Daten, sondern auch für Einzelaufzeichnungen und Stammdaten mit steuerlicher Relevanz aus den genutzten Systemen.

Tipp: Erhalten Sie eine E-Mail mit steuerrelevanten Informationen, ist diese in digitaler Form aufzubewahren. Enthält die E-Mail keine aufbewahrungspflichtigen Informationen und dient sie nur zum Übersenden von Rechnungen oder ähnlichem im Anhang, müssen Sie diese selbst nicht aufbewahren, sondern nur den Anhang.

Grundsätzlich können Sie auch Office-Formate weiterhin verwenden. Beachten Sie aber, dass Sie spezielle Dokumentenaufbewahrungssysteme verwenden müssen, um die Unveränderbarkeit der Daten nachweisen zu können und damit Änderungen an den Dokumenten nachvollziehbar sind. Allerdings sind dazu ergänzende Maßnahmen zu treffen, um die Beweiskraft der Office-Dokumente zu sichern. Hier ist eine regelmäßige Sicherung, ein Zugriffsschutz auf Ablageorte auf dem Rechner sowie ein Schreibschutz anzuraten. Dazu sollten Sie eine Verfahrensdokumentation mit Erläuterungen der Maßnahmen erstellen.