Sind Selbstständige krank, können Sie keine Einnahmen erzielen. Sie haben jedoch verschiedenen Möglichkeiten, den Verdienstausfall zu kompensieren.

Arbeitnehmer müssen sich keine Sorgen um Ihre Existenz machen, wenn sie krank werden. In den ersten sechs Wochen erhalten sie eine Entgeltfortzahlung von ihrem Arbeitgeber und danach gibt es Krankengeld von der Krankenkasse. Anders sieht das bei Selbstständigen aus. Werden sie krank, können sie in dieser Zeit selbst kein Geld verdienen. Besonders hart trifft das diejenigen, die nur wenige oder gar keine Mitarbeiter beschäftigen, die weiterhin Geld in die Kasse bringen können.

Aber was ist, wenn man als Selbstständiger doch einmal krank wird? Für diesen Fall bieten gesetzliche und private Krankenversicherungen verschiedene Möglichkeiten an. Welche das sind, möchte ich Ihnen im Folgenden etwas näher erläutern.

Inhalte

Welche Krankenversicherung für Selbstständige?

Zu den notwendigen Versicherungen für Selbstständige zählt auch die Krankenversicherung. Dabei besteht die Wahl zwischen der freiwilligen Versicherung in der gesetzlichen Krankenversicherung und der Versicherung in der privaten Krankenversicherung.

Während die Beiträge in der gesetzlichen Krankenversicherung vom durchschnittlichen Einkommen des Vorjahres abhängen, spielt das Einkommen in der privaten Krankenversicherung keine Rolle. Ob eine private Krankenversicherung überhaupt zustande kommt und wie hoch die Beiträge ausfallen, hängt neben den gewünschten Leistungen auch vom Gesundheitszustand und dem Alter ab. Zudem steigen die Beiträge jährlich um 3 Prozent. Junge und gesunde Versicherte zahlen also in der Regel in der privaten Krankenversicherung geringere Beiträge als ältere Versicherte.

❗ Achtung: Ein späterer Wechsel von der privaten in die gesetzliche Krankenversicherung ist nahezu unmöglich. Bedenken Sie dies bei der Wahl Ihrer Krankenversicherung.

Haben Selbstständige einen Anspruch auf Krankengeld?

Wie eingangs bereits angedeutet, führt ein krankheitsbedingter Arbeitsausfall zu Umsatzeinbußen. Wer keine Leistung erbringt, der erhält auch kein Geld. In diesem Punkt sind Arbeitnehmer eindeutig im Vorteil, da sie in einem solchen Fall trotzdem Ihr Entgelt weiter bekommen.

Nach sechswöchiger Krankheit steht jedem gesetzlich versicherten Arbeitnehmer ein Krankengeld zu, welches sich am Bruttoeinkommen bemisst. Ob Selbstständige einen Anspruch auf Krankengeld haben, hängt von Ihrer Krankenversicherung ab. Sind Sie nämlich privat versichert, haben Sie keinen Anspruch auf Krankengeld. In der gesetzlichen Krankenversicherung können Sie dagegen selbst wählen, ob Sie Krankengeld erhalten möchten oder nicht.

Krankengeld für Selbstständige in der gesetzlichen Krankenversicherung

Haben Sie sich für die gesetzliche Krankenversicherung entschieden, können Sie sich einen Krankengeldanspruch sichern. Dafür haben Sie zwei Möglichkeiten:

- gesetzlicher Krankengeldanspruch gegen höheren Betrag

- zusätzlicher Wahltarif für das Krankengeld

Gesetzlicher Krankengeldanspruch gegen höheren Betrag

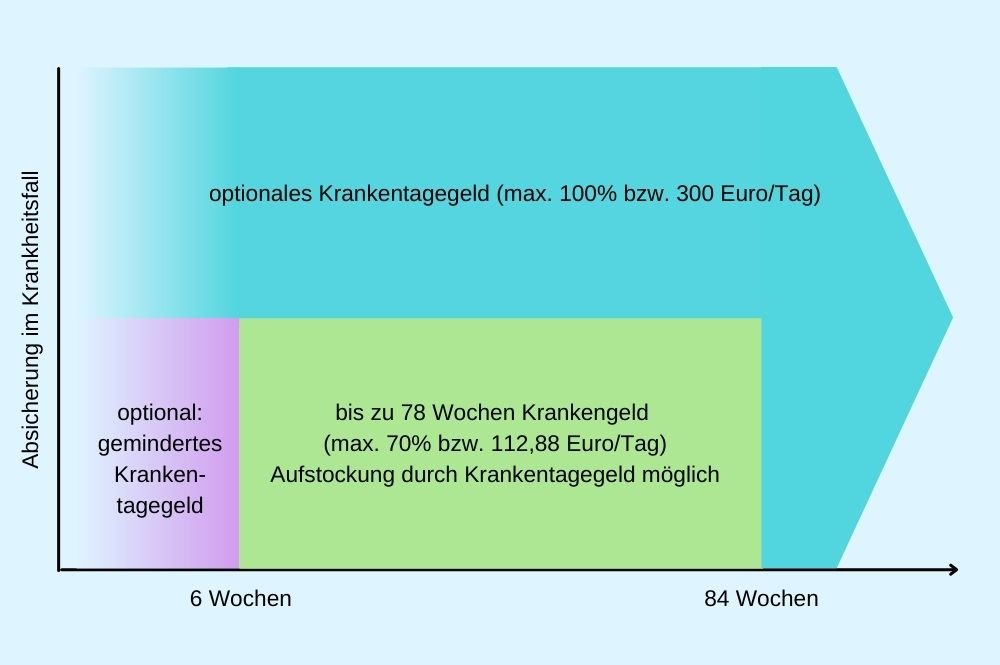

Selbstständige haben nur dann Anspruch auf Krankengeld, wenn sie eine sogenannte Wahlerklärung abgegeben haben. Sie müssen also bei ihrer Krankenkasse erklären, dass Sie den Wahltarif Krankengeld wünschen. Dann haben Sie nach ab dem 43. Krankentag einen Anspruch auf Krankengeld in Höhe von bis zu 70 Prozent Ihrer Beitragsbemessung, höchstens jedoch 112,88 Euro pro Tag. Dabei richtet sich die Beitragsbemessung nach dem durchschnittlichen monatlichen Einkommen aus dem Vorjahr.

💡 Tipp:

Im Wahltarif Krankengeld ist auch das Mutterschaftsgeld vor und nach der Geburt inbegriffen.

Wenn Sie sich für den gesetzlichen Krankengeldanspruch entscheiden, zahlen Sie zusätzlich zum normalen Beitragssatz eine monatliche Prämie. Zudem sind Sie an diese Entscheidung drei Jahre gebunden, nicht jedoch an Ihre Krankenkasse. Sie können also jederzeit die Krankenkasse wechseln.

❗ Achtung: Krankengeld unterliegt des Progressionsvorbehalt und kann im Folgejahr zu höheren Steuern und einer Steuernachzahlung führen. Nähere Informationen zu diesem Thema finden Sie auf finanztip.de.

Zusätzlicher Wahltarif für das Krankengeld

Haben Sie einen Anspruch auf gesetzliches Krankengeld vereinbart, können Sie sogenannte Ergänzungstarife abschließen, für die zusätzlich zum regulären Krankenkassenbeitrag Extra-Beiträge fällig werden. Solche Tarife sollen eigentlich den Zeitraum überbrücken, bis das gesetzliche Krankengeld gezahlt wird. Üblich sind dabei Tarife, bei denen die Krankenkasse ab dem 15. oder 22. Krankheitstag zahlt. Es gibt aber auch Tarife, die der Aufstockung des gesetzlichen Krankengeldes dienen.

Neben den Ergänzungstarifen bieten einige Krankenkassen auch Tarife an, die das klassische Krankengeld komplett ersetzen. Bei solchen Tarifen können Sie einen früheren oder späteren Beginn der Krankengeldzahlung festlegen. Hierfür zahlen Sie zusätzlich zum ermäßigten Krankenkassenbeitrag einen Extra-Beitrag für den gewählten Tarif.

Genau, wie bei der Entscheidung für das gesetzliche Krankengeld, sind Sie auch bei den Wahltarifen drei Jahre lang an Ihre Entscheidung gebunden. In dieser Zeit ist ein Wechsel der Krankenkasse nicht möglich.

Die Wahltarife unterscheiden sich zwischen den verschiedenen Krankenkassen in Bezug auf Leistungen und Kosten teils enorm. Die BKK GILDEMEISTER SEIDENSTICKER bietet neben dem gesetzlichen Krankengeld sogar einen Tarif an, in dem Sie für eine monatliche Prämie bis zu 100 Prozent Ihres Einkommens absichern können. Wenn Sie sich für einen solchen Tarif interessieren, finden Sie auf www.bkkgs.de weiter unten eine beispielhafte Tabelle, die die Beiträge nach Einkommen gestaffelt aufzeigt.

Krankentagegeldversicherung sichert Selbstständige bei Krankheit ab

Wie bereits erwähnt, haben gesetzlich Versicherte keinen Anspruch auf Krankengeld. In der Regel ist in den Tarifen aber ein Krankentagegeld inbegriffen, welches bei Verdienstausfall gezahlt wird. Dieses kann bis zu 100 Prozent des errechneten Einkommens betragen, jedoch nicht mehr als 300 Euro pro Tag.

💡 Tipp:

Nicht alle Tarife der privaten Krankenversicherung beinhalten ein Krankentagegeld. Ein Blick in die Versicherungspolice verschafft Klarheit.

Aber nicht nur privat Versicherte können vom Krankentagegeld profitieren. Sind Sie gesetzlich versichert, können Sie bei gesundheitlicher Eignung zusätzlich eine Krankentagegeldversicherung abschließen. Diese bietet Ihnen je nach Versicherungsgesellschaft die Möglichkeit, einen Verdienstausfall schon ab dem vierten Tag der Arbeitsunfähigkeit durch ein Krankentagegeld abzusichern. Auch hier können Sie bis zu 100 Prozent des errechneten Einkommens absichern. Beachten Sie aber, dass ein gesetzlicher Krankengeldanspruch dabei zu berücksichtigen ist und das Krankentagegeld verringert.

Um dies besser verständlich zu machen, hier ein einfaches Fallbeispiel:

➡ Sie haben ein monatliches Einkommen von 3.000 Euro.

➡ Sie haben einen gesetzlichen Krankengeldanspruch in Höhe von 70 Prozent Ihres Einkommens (2.100 Euro).

➡ Sie können zusätzlich nur noch 900 Euro mit der Krankentagegeldversicherung absichern. Das gilt auch für die ersten sechs Wochen, in denen Sie noch kein Krankengeld erhalten.

💡 Tipp:

Bevor Sie eine Krankentagegeldversicherug abschließen, sollten Sie sich vorher informieren und auf Vergleichsseiten wie acio.de verschiedene Versicherungen vergleichen. Achten Sie beim Abschluss einer Krankentagegeldversicherung auf die Regeln bezüglich der Karenzzeit – also der Zeit zwischen Krankheitsbeginn und dem Leistungsbeginn. Idealerweise sollte die Karenzzeit bei einer erneuten Erkrankung innerhalb eines bestimmten Zeitraumes berücksichtigt werden, damit Sie dann nicht erneut auf den Leistungsbeginn warten müssen.

Fazit

Sind Sie selbstständig, haben Sie verschiedene Möglichkeiten, sich bei längerer Krankheit finanziell abzusichern. In der privaten Krankenversicherung können Sie sich ganz einfach über die Krankentagegeldversicherung mit bis zu 100 Prozent Ihrer Einnahmen absichern, höchstens aber 300 Euro pro Tag.

In der gesetzlichen Krankenversicherung können Sie eine Wahlerklärung abgeben und verschiedene Wahltarife dazu zu buchen. Mit dem Krankengeld können Sie bis zu 70 Prozent Ihres Einkommens absichern – höchstens jedoch 112,88 Euro pro Tag. Zusätzlich haben Sie die Möglichkeit, bei entsprechenden gesundheitlichen Voraussetzungen eine Krankentagegeldversicherung abzuschließen. Hierbei sind allerdings die Leistungen der gesetzlichen Krankenversicherung zu berücksichtigen, sodass Sie nur einen geringeren Betrag absichern können. Dieses geringere Krankentagegeld gilt auch für die ersten sechs Wochen ohne Krankengeldanspruch.

Sind sie freiwillig in der gesetzlichen Krankenversicherung versichert, sind Sie besser beraten, wenn Sie auf das gesetzliche Krankengeld verzichten und stattdessen eine Krankentagegeldversicherung abschließen. So erhalten Sie nach kurzer Wartezeit bis zu 100 Prozent Ihres Einkommens und müssen nicht sechs Wochen mit einem geringeren oder gar keinem Einkommen zurecht kommen. Zudem unterliegt das Krankentagegeld nicht dem Progressionsvorbehalt.