Die Ware ist verschickt, die Dienstleistung erbracht – nur die Zahlung der Rechnung lässt auf sich warten. Das ist nicht nur ärgerlich, sondern für kleinere Firmen oder Freiberufler auch schnell Existenz bedrohend.

Werden Rechnungen nicht bezahlt, kann dies zunächst verschiedene Gründe haben. Auf sich beruhen lassen sollten Sie es als Unternehmer aber auf keinen Fall. Wie Sie bedacht und doch zielgerichtet und konsequent vorgehen, wenn Sie es mit zahlungsunwilligen Schuldnern zu tun bekommen, möchten wir Ihnen hier einmal etwas genauer erklären.

Inhalte

- 1 Wann spricht man von Zahlungsverzug?

- 2 Ruhe bewahren und Nachfrage nicht versäumen

- 3 Mahnschreiben verfassen – So machen Sie es richtig

- 4 Zahlungsverzug ohne Mahnung – Wann auf eine Mahnung verzichtet werden kann

- 5 Welche Alternativen zu rechtlichen Schritten gibt es?

- 6 Das gerichtliche Mahnverfahren – Nägel mit Köpfen

- 7 Alternative: das Inkassoverfahren

Wann spricht man von Zahlungsverzug?

Eine unbezahlte Rechnung gilt nicht automatisch als Zahlungsverzug. In Verzug gerät der Schuldner erst, wenn er eine Mahnung erhalten hat und nicht darauf reagiert. Dies schreibt § 286 Abs. 1 des BGB vor. Ausnahmen bestätigen aber wie so oft die Regel. Von einem Zahlungsverzug kann auch gesprochen werden, wenn auf der Rechnung ein Zahlungsziel genannt wurde. Dabei kann es sich um ein korrektes Datum oder auch um den Vermerk „zahlbar 14 Tage nach Rechnungserhalt“ handeln. Lesetipp: Rechnungen richtig schreiben – So geht’s!

Ruhe bewahren und Nachfrage nicht versäumen

Einem Zahlungsverzug können verschiedene Gründe zugrunde liegen. Nicht immer steckt eine betrügerische Absicht dahinter. Besonders, wenn eine Rechnung von einem Stammkunden ausbleibt, gibt es vermutlich andere Gründe, die sich ohne rechtliche Schritte aus der Welt schaffen lassen. Bei Neukunden ist hingegen besondere Vorsicht geboten, aber es lohnt dennoch beim Schuldner nachzufragen und sich den Eingang der Rechnung bestätigen zu lassen.

Die Gründe unbezahlter Rechnungen können schließlich vielfältig sein:

- Die Rechnung ging auf dem Postweg verloren.

- Die Rechnung ging im elektronischen Postfach verloren.

- Die Rechnung landete bei einem anderen Mitarbeiter (in Großunternehmen).

- Die Rechnung wurde vergessen zu begleichen.

- Die Rechnung ist bereits beglichen und der Termin überschneidet sich.

- Die Rechnung kann aufgrund von Zahlungsschwierigkeiten nicht sofort beglichen werden.

- Der Schuldner hegt betrügerische Absichten und ist nicht gewillt zu zahlen.

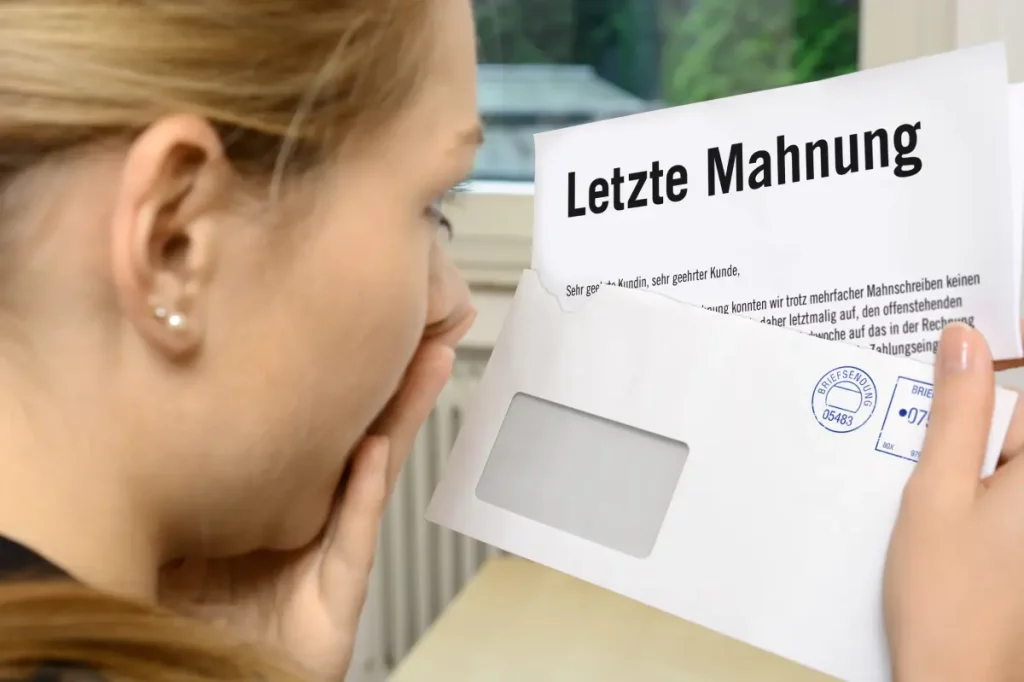

Mahnschreiben verfassen – So machen Sie es richtig

Ließ sich das Problem durch die Nachfrage beim Kunden nicht lösen, wird dieser schriftlich gemahnt. Das Mahnverfahren läuft in einzelnen Schritten ab und hat das Ziel, den Schuldner durch die Nennung eines konkreten Zahlungszieles doch noch zum Begleichen der Rechnung zu bewegen.

💡 Mein Software-Tipp:

Dieses deutsche Tool hat einen Free-Tarif für Buchhaltung und Rechnungen.

➡️ 1. Mahnung = Freundliche Erinnerung

Die 1. Mahnung kann als freundliche Zahlungserinnerung verfasst werden. Den Schuldner sollten Sie dabei an die Zahlung der Rechnung erinnern. Außerdem sollten Sie ein Zahlungsziel nennen. Für den Fall, dass die Rechnung beim Empfänger verloren ging, sollte die 1. Mahnung eine Kopie der ursprünglichen Rechnung enthalten.

➡️ 2. Mahnung = Erinnerung mit Nachdruck

Nun sollten Sie maximal zwei Wochen abwarten. Hat sich nichts getan, ist es an der Zeit für die 2. Mahnung. Der Ton darf inzwischen deutlich ernsthafter werden. Zudem sollten Sie jetzt auch eine Zahlungsfrist nennen, die mit sieben bis zehn Tagen einen engeren Rahmen vorgibt.

➡️ 3. Mahnung = Bleibt nicht ohne Folgen

Die 3. Mahnung enthält ein letztes, kurzfristiges Zahlungsziel und macht deutlich, dass jetzt weitere Schritte folgen werden.

Zahlungsverzug ohne Mahnung – Wann auf eine Mahnung verzichtet werden kann

Es gibt auch Fälle, in denen Sie auf den Versand von Mahnungen verzichten können.

Und zwar, wenn:

- die Rechnung bereits ein eindeutiges Zahlungsziel enthält.

- die Rechnung einen bestimmten Zeitrahmen für die Begleichung enthält.

- der Schuldner die Zahlung verweigert.

Welche Alternativen zu rechtlichen Schritten gibt es?

In den meisten Fällen werden sich rechtliche Schritte nicht vermeiden lassen, wenn der Schuldner die Zahlung verweigert. Zeigt sich der Schuldner jedoch kompromissbereit, können Sie mit ihm gemeinsam nach einer für beide Parteien akzeptablen Lösung suchen. Dies ist besonders dann der Fall, wenn die Rechnung aufgrund von kurz- oder langfristiger Zahlungsunfähigkeit nicht beglichen werden kann. Folgende Möglichkeiten gibt es:

➡️ Zahlung auf Raten

Eine Ratenzahlung ist ein Kompromiss, der beiden Seiten helfen kann. Sie erhalten Ihr Geld, wenn auch nur nach und nach. Der Schuldner zahlt kleinere Beträge, statt eine Gesamtsumme und ist somit entlastet.

➡️ Zahlungsziel ändern

Ist abzusehen, dass der Kunde derzeit in Zahlungsschwierigkeiten steckt, dies aber nur als vorübergehend einzuschätzen ist, können Sie die Zahlung auf einen späteren Zeitpunkt vertagen.

➡️ Vereinbarung von Gegenleistungen

Vielleicht eher untypisch, aber in der täglichen Praxis nicht selten sind Tauschgeschäfte. Fehlt es an finanziellen Mitteln, hat der Schuldner vielleicht etwas in seinem Besitz, was dem Unternehmer nützt und in etwa dem Wert der Rechnung gleichkommt. Diese „Alternativlösung“ ist sicher nicht nach jedermanns Geschmack, kann Ihnen aber unnötigen Ärger ersparen.

Das gerichtliche Mahnverfahren – Nägel mit Köpfen

Bleiben die Mahnungen unbeantwortet und das Geld lässt noch immer auf sich warten, ermöglicht Ihnen das gerichtliche Mahnverfahren, doch noch an Ihr Geld zu kommen. Dafür müssen Sie keinen Rechtsanwalt einschalten. Somit sind also auch die Kosten entsprechend geringer. Außerdem unterliegt die Forderung, die Sie stellen, keiner gerichtlichen Prüfung. Es ist auch keine Beweislage notwendig. Zuständig für das gerichtliche Mahnverfahren ist das Amtsgericht an Ihrem Wohnsitz.

➡️ Wie ist ein Mahnantrag zu stellen?

Hierfür existiert ein offizielles und einheitliches Formular. Es muss ein Vorschuss gezahlt werden. Dessen Höhe steht im Verhältnis zum jeweiligen Streitwert. Aus dem Antrag müssen der Streitwert, die Höhe der Kosten und Name und Anschrift von Gläubiger und Schuldner hervorgehen. Der Antrag ist nur mit einer handschriftlichen Unterschrift oder alternativ mit einer elektronischen Signatur gültig.

➡️ Der Mahnbescheid

Haben Sie den Mahnantrag ordnungsgemäß gestellt, wird dem Schuldner der Mahnbescheid übermittelt. Erfolgt seitens des Empfängers innerhalb von zwei Wochen nach Zustellung keine Reaktion, geht ihm der Vollstreckungsbescheid zu.

Dem Mahnbescheid liegt übrigens auch ein Widerspruchsformular bei. Legt der Schuldner Widerspruch ein, obliegt der Rechtsstreit in weiterer Instanz dem verantwortlichen Prozessgericht.

➡️ Der Vollstreckungsbescheid

Wird dem Mahnbescheid widersprochen bzw. erfolgt überhaupt keine Reaktion seitens des Schuldners, können Sie den Vollstreckungsbescheid beantragen. Dieser kann nur bis spätestens ein halbes Jahr nach Zugang des Mahnbescheides beantragt werden.

Nun ist es Ihnen möglich, offene Geldforderungen über eine Zwangsvollstreckung des Schuldners zu erwirken. Bei der Vorgehensweise spielt das Vermögen des Schuldners eine Rolle. Dabei werden das bewegliche wie auch das unbewegliche Vermögen berührt.

Der Schuldner bekommt den Antrag auf Erlass des Vollstreckungsbescheids vom Gericht zugestellt. Auch hier besteht für den Schuldner die Möglichkeit, innerhalb von 14 Tagen einen Widerspruch einzulegen. Bei einem erfolgten Widerspruch kommt das herkömmliche Mahnverfahren nicht zum Zug und der Fall geht in einen Zivilprozess über.

Alternative: das Inkassoverfahren

Möchten Sie ein gerichtliches Mahnverfahren umgehen, bleibt Ihnen alternativ die Beauftragung eines Inkassounternehmens. Das Inkassobüro springt dann quasi für Sie als Gläubiger ein und realisiert die offenen Forderungen in Ihrem Auftrag. Dabei wird in Treuhandinkasso und in Forderungskauf unterschieden.

➡️ Treuhandinkasso

- Das Inkassobüro zieht die offenen Forderungen ein.

- Der Gläubiger bleibt wirtschaftlicher Eigentümer der offenen Forderung.

- Der Gläubiger besitzt ein Mitspracherecht über die Vorgehensweise des Verfahrens.

- Erhaltene Forderungen gehen dem Gläubiger in voller Höhe zu.

➡️ Forderungskauf

- Hierbei verliert der Gläubiger das Recht an seiner Forderung.

- Die offene Rechnung wird zur Ware und an das Inkassobüro verkauft.

- Dies geschieht mit Ausfallrisiko. Der Gläubiger erhält für die offene Forderung einen bestimmten Betrag, ganz gleich, ob die Forderung letztlich erfüllt wird oder offen bleibt.

- Der Unternehmer spart sich Aufwand und Zeit, erhält aber auch nur einen Bruchteil der offenen Forderung.

Wir haben neulich an einen Kunden eine große Bestellung geliefert, welche jedoch von ihm einfach immer noch nicht bezahlt wurde, auch wenn wir ihn schon mehrfach darum gebeten haben. Danke für den Hinweis, dass man natürlich direkt auch den Weg des gerichtlichen Mahnverfahrens gehen kann, jedoch empfinde ich das Inkassoverfahren ebenfalls als eine interessante Option. Ich wusste noch gar nicht, dass man in diesem Fall nur einen Bruchteil der offenen Forderung erhält, es jedoch auch gleich ist, ob die Forderung erfüllt wird oder offen bleibt.